“作為全球第二大美妝市場,中國美妝整體市場規(guī)模預計2021年突破萬億元。美妝也是中國消費領域增長最快速的細分市場之一。隨著越來越多的國際美妝品牌進入中國市場,對本土化解決方案的需求將越來越高。”悠可集團自2010年起為美妝品牌提供電商服務,并通過整合在美妝行業(yè)的廣泛社交營銷、全渠道網絡、技術平臺、網絡及資源,建立一個品牌孵化平臺,2019年展開新興品牌孵化業(yè)務。

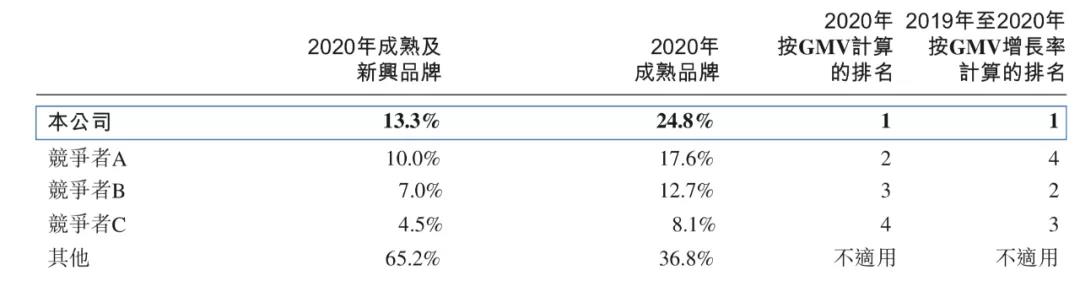

艾瑞咨詢的數據顯示,按促成或產生的GMV計算,悠可集團是中國最大的美妝品牌電商服務商,在2020年的市場份額為13.3%;按2020年促成或產生的GMV計算,悠可集團同樣是中國領先的第三方美妝品牌孵化平臺。

根據招股書,悠可集團過去3年業(yè)務增長迅速,總GMV從2018年的46億元,大幅增加255.5%至2020年的163億元,2018-2020年復合年均增長率為88.5%。財務業(yè)績也穩(wěn)步上升,未經審計的合并可比口徑凈利潤(非國際財務報告準則)從2018年2.1億元增至2019年3.6億元,并進一步上升至2020年的4.9億元。

技術創(chuàng)新賦能品牌合作伙伴

隨著越來越多的國際美妝品牌進入中國市場,其對本土化解決方案的需求越來越高;而已深耕美妝電商運營的悠可集團,現提供的服務涵蓋市場進入、執(zhí)行、履約及售后服務。

悠可集團在招股書中多次強調,技術和業(yè)務創(chuàng)新,以及深入了解如何為美妝市場(尤其是高端美妝市場)的消費者帶來定制的電子商務體驗,是其核心競爭力。

具體來看銷售的全過程。

在銷售前,悠可集團同時利用人工及人工智能美妝顧問,為消費者提供無縫的按需咨詢服務,以專業(yè)建議指導他們的購物過程。悠可集團擁有近40,000個呼叫腳本可供美妝顧問使用,加之數據驅動商業(yè)智能系統(tǒng),可以為消費者提供定制的個性化溝通體驗。

在銷售過程中,悠可集團能夠利用技術來識別及處理消費者的個性化需求,如禮品卡、雕刻及特殊包裝需求、智能化處理需求接收和完成、提供個性化體驗。

而在售后方面,悠可集團提供的服務包括分析消費者的行為及喜好,并向他們發(fā)送季節(jié)性問候及樣品,以提高忠誠度和黏性。

值得注意的是,悠可集團明確指出,人力資源與技術革新之間取得平衡是其持續(xù)增長的重要因素。

根據艾瑞咨詢的報告,悠可集團2020年能維持行業(yè)領先人均GMV為1,190萬元的精簡高效團隊。

除通過電商平臺和社交媒體渠道的全渠道能力為品牌合作伙伴提供市場機會外,悠可集團自2020年12月起啟動了一系列與線下知名經銷渠道合作的新舉措。

顯然,線上及線下經銷渠道的整合,將使悠可集團的品牌合作伙伴能夠為消費者提供更加完整的購物體驗。

賦能國際頭部品牌的同時孵化新興品牌

反映在運營數據上,悠可集團在2018年至2020年分別促成的GMV總額為46億元、100億元和163億元,復合年均增長率88.5%。

此外,悠可集團經營2020年在天貓前五名美妝品牌商店中的兩家店鋪,年GMV超過20億元。

值得一提的是,2019年全球收入前六的美妝品牌集團在2020年均委聘悠可集團為其名下若干品牌提供解決方案。

2020年,悠可集團四名品牌合作伙伴的GMV超10億元、16名品牌合作伙伴的GMV超1億元。

在天貓上促成的護膚、彩妝、香水及個人護理產品銷售方面,按GMV計算,悠可集團2019年與2020年在中國美妝品牌電商服務商中均排名第一。

招股書中另外一個特別值得關注的案例是,自2013年起,悠可集團開始與其最大的美妝品牌集團合作伙伴合作,當時獲這一客戶旗下的單個品牌委聘,為若干產品提供美妝電子商務服務。

鑒于第一年合作的成功,自2014年起悠可集團一直獲上述客戶委聘,為后者旗下的多個品牌提供電子商務服務。

而截至2020年12月31日,悠可集團在中國為這一客戶的多達七個品牌提供電子商務服務。

可以說,悠可集團為美妝品牌合作伙伴取得的成績已加深了雙方對彼此的信任,為長期維持合作伙伴關系奠定了堅實基礎。

這帶來的直觀結果就是:多個品牌合作伙伴已增加悠可集團管理的SKU數量,并向悠可集團作出新美妝品牌推薦。

截至2020年12月31日,悠可集團共服務于44個品牌合作伙伴,包括33個品牌賦能合作伙伴及11個孵化品牌合作伙伴。六大美妝品牌集團(按 2019年的全球收入計),以及其他著名品牌,例如Clarins、Clé de Peau Beauté、L’OCCITANE、Perfume GIVENCHY、Sisley及Valmont均為悠可集團的品牌合作伙伴。

效率的不斷提升、客戶的持續(xù)信任,直接促使悠可集團的財務數據呈上揚趨勢。

美妝產品趨于高度標準化,消費者體驗需個性化定制

從整體市場情況來看,作為全球第二大美妝市場,中國美妝整體市場規(guī)模在2015年至2020年的復合年均增長率為16%,并預計以13.4%的2020-2025復合年均增長率在2021年突破萬億元。

與之形成鮮明對比的是,2019年中國美妝產品的人均支出為49.5美元,而同期英國為253美元、美國為282.9美元、日本則為308.1美元,增長空間約為五至六倍。

根據艾瑞咨詢報告,美妝作為準剛需品類,具有較強的增長韌性,從而抵御經濟下滑。雖然受到COVID-19的影響,但中國美妝市場卻可以迅速回力反彈。美妝行業(yè)的消費能力在2020年第二、第三和第四季度分別增長15.6%、17.7%和32.3%,超過同期中國其他消費品種類,如食品和飲料、3C及電器用品(電腦,通信,電子消費產品及電器用品)以及家具。

過去一段時間,中國的美妝生態(tài)系統(tǒng)發(fā)展迅速,消費者群體不斷演變、消費者購買地點、所購買商品以及與品牌互動方式日趨復雜;與此同時,借助眾多用于社交媒體互動的新應用及品牌故事的發(fā)放渠道,中國美妝市場的線上滲透率在2020年達到45.5%,屬于全球最高水平。

這里面存在的一個機會痛點便是:雖然美妝產品趨于高度標準化,但消費者體驗需要個性化并針對個人量身定制。

這意味著,如何了解消費者復雜且不斷變化的喜好、駕馭激烈的競爭格局和新消費者接觸點,以及為每位消費者提供量身定制的美妝體驗,同時堅持品牌精神及形象,是擺在每個品牌面前的一大課題。

換言之,對于國內各個美妝品牌電商服務商玩家而言,未來的增量空間巨大。2020年悠可集團的市場份額為13.3%,遠高于行業(yè)追隨者。

這樣看來,對于悠可集團這樣在線上線下均已有積累及布局、并且擁有多品牌多渠道運營經驗、擁有品牌孵化能力且致力于技術驅動創(chuàng)新的服務商而言,其今后的發(fā)展或將更值得期待。